融資・投資・出資の違いとは?注意点やメリット・デメリットを徹底解説

不動産投資に取り組む際には、融資・投資・出資などの用語の意味を正しく理解することが重要です。また、これらを受ける方法についても知っておく必要があります。

そこで本記事では、不動産投資における融資・投資・出資の違いや、それぞれのメリット・デメリットなどについて紹介します。また、融資や出資を受ける方法についても詳しく解説しています。

木下不動産では、サラリーマンの方が安心して資産形成ができる不動産投資をご提案しています。

自社物件だからこそ、駅前の好立地、高コストのデザイン・設備、徹底した管理運営が可能です。投資不動産の仲介と管理の両方に対応しているため、運用がしやすく便利です。

特に、都市型マンションは物件価格や家賃の下落リスクが低く、サラリーマンの方でも安心してご購入いただけます。

また、木下不動産ではセミナーや不動産投資の無料相談なども行っています。

新築マンション投資で悩んでいる方は一度お気軽にご相談ください。

\初回面談でAmazonギフト券 10,000円分プレゼント!/

初回面談で

Amazonギフト券

\10,000円分プレゼント!/

目次

融資と投資の違いは何?

「融資」と「投資」は異なる意味を持つため、正確な理解が必要です。

- 融資:対象者にお金を貸して利益を得ることを目的とする行為

- 投資:将来的な利益を期待して個人や会社に資金を融通する行為

融資は、利益を得るために対象者にお金を貸すことを目的とし、住宅ローンや不動産投資ローンなど、銀行からの借入金も融資に含まれます。お金を借りる側は「借入」となり、元金に利息を加えた額を返済する義務があります。

一方、投資は将来的な利益を期待して個人や会社に資金を融通する行為であり、「融資」や「出資」も投資の一部です。代表的なものには、株式投資が挙げられます。株主は、株式を保有することによって、売却益や配当金を得ることができます。

投資と資本の違いは何?

「投資」と「資本」は、それぞれ次の意味を持ちます。

- 投資:将来的な利益を期待して個人や会社に資金を融通する行為

- 資本:事業活動を行うための元手となる資金

投資は、個人投資家やベンチャーキャピタルなどが、将来的な利益を期待して、会社や個人に資金を融通する行為です。これには、「融資」と「出資」も含まれます。代表的なものには、株式投資や投資信託、不動産投資などがあり、これらを通じて、キャピタルゲイン(売却益)やインカムゲイン(配当金など)を得ることができます。

資本とは、事業活動を行うための元手となる資金のことです。貸借対照表(B/S)においては、資産と負債の差額であり、自己資本と他人資本(借入)に分けられます。

融資、出資の違いとは?

「融資」と「出資」は、それぞれ次の意味を持ちます。

- 融資:対象者にお金を貸して利益を得ることを目的とする行為

- 出資:企業の発展を見込んで出資先の株式等と交換に資金を提供する行為

融資と出資は、どちらも「投資」の一部になります。融資は、金融機関などが利息を得ることを目的としてお金を貸すことであり、民間融資と公的融資があります。融資を受けた借主は、元金に加えて利息を返済する必要があります。

出資は、企業の今後の成長を見据えて資金を提供する行為であり、一般的に返済義務はありません。出資者は、その対価として企業が発行する株式などを受け取り、会社の運営に対して影響力を持つことができます。

融資、出資の違いとは【資金提供者】

融資と出資では、資金提供者が異なります。

<資金提供者>

- 融資:金融機関(銀行など)

- 出資:投資家(個人投資家、機関投資家など)

融資においては、銀行や信用金庫、日本政策金融公庫などの金融機関が資金提供者となり、民間融資と公的融資に分けることができます。不動産投資ローンを扱う場合、一般的には銀行が提供することがほとんどです。

一方、出資においては、個人投資家や機関投資家などが資金提供者になります。事業者に資金を出資し、引き換えに株式などを受け取ることが一般的です。株式投資など、様々な方法で出資が行われます。

融資、出資の違いとは【返済義務】

融資と出資、それぞれの返済義務については、以下のとおりです。

<返済義務>

- 融資:原則あり

- 出資:原則なし

融資を受けた個人や企業は、決められた期間内に元本と利息を貸主に返済しなければなりません。利息は金利や借入金額、返済期間などによって異なります。

一方、出資の場合は、自己資本として扱われるため、返済義務は原則的にありません。返済することなく、事業の運営資金として利用できます。

融資、出資の違いとは【財務諸表上の扱い】

融資と出資について、財務諸表上の扱いは以下のとおりです。

<財務諸表上の扱い>

- 融資:負債

- 出資:純資産

金融機関などから融資を受けた場合には、借入金として負債の部に計上します。借入金は借金であるためです。借入期間が1年以上の場合は長期借入金(固定負債)、1年以内の場合は短期借入金(流動負債)として処理します。

一方、出資を受けた場合には、純資産として計上されます。純資産には、資本金や資本余剰金、利益余剰金、自己株式などが含まれます。

融資、出資の違いとは 【返済滞納によるリスク】

融資と出資、それぞれの返済滞納によるリスクについては、以下のとおりです。

<返済滞納によるリスク>

- 融資:担保や保証人が弁済し、社会的評価も低下する

- 出資:原則、返済義務がない

金融機関等が融資を行う場合、融資先の返済能力をあらかじめ調査し、担保や保証人の提供も求めます。融資を受ける側が返済を滞らせると、担保や保証人が弁済することになり、また利息も増加し、社会的評価も低下する可能性があります。

原則として、出資においては返済義務がありません。したがって、「返済が滞る」というリスクはありません。投資家は、事業の将来性などを評価して出資を行うため、将来的な成功が期待できれば、投資家からの支援を受けることができます。

融資を受けるメリット・デメリット

融資を受けて資金調達する場合、出資を受けるよりも経営の自由度が高いというメリットがあります。しかし一方で、返済によって資金繰り悪化のリスクがあるというデメリットが存在します。

メリットとデメリットの情報を正しく把握することで、出資との比較がしやすくなり、自分に最適な資金調達方法を判断することが可能です。

以下に、融資を受ける際のメリット・デメリットについてまとめています。

融資のメリット

融資を受けることによるメリットは、経営の自由度が高くなることです。

融資とは、銀行などから資金を借りることであり、通常は貸主が会社の経営に介入することはありません。そのため、出資と比較して貸主の意向による制限を受けにくく、経営の自由度が高まります。

ただし、返済が滞った場合には、担保や保証人で弁済する必要が生じる上に、貸主が経営に介入する可能性があります。

融資のデメリット

融資を受けることによるデメリットは、借入金の返済義務があることです。

返済期間内に、元本に利息を加えた金額を返済しなければなりません。経営状況に関わらず、返済が必要となるため、資金繰りが悪化する可能性があります。

また、融資を受ける際には、書類作成や審査などの手続きが必要であり、希望金額を調達できるとは限りません。

出資を受けるメリット・デメリット

投資家からの出資は、返済をする必要がないという点が大きなメリットです。一方で、出資比率が高くなると、経営の権利を奪われたり、事業の機動性が失われるリスクがあります。

出資を受ける際には、このようなメリット・デメリットを把握し、他の資金調達方法と比較して検討することが重要です。ここでは、出資を受ける際のメリット・デメリットについて詳しく見ていきます。

出資を受けるメリット

出資をしてもらうことのメリットは、返済義務がないという点です。融資とは異なり、元本に利息を加えた金額を返済する必要がないため、多くの企業が創業初期の資金調達手段として利用しています。

また、投資家からアドバイスやサポートを受けられる場合があるため、ビジネスモデルを多様な視点から検証することができます。ベンチャーキャピタルやエンジェル投資家は多くの事業の成功と失敗を見てきており、そのアドバイスは貴重です。

出資を受けるデメリット

出資をしてもらうことのデメリットとして、出資比率に応じて第三者によって経営権を奪われる恐れがあることが挙げられます。

投資家は出資することで議決権を取得するため、出資比率が高くなるほど、取締役の解任リスクも高まります。また、自社の意思決定の自由が制限され、事業展開に機動性がなくなる可能性があるため、注意が必要です。

投資家が経営権を握り、経営者の地位が脅かされるリスクもあることを考慮した上で、出資を受けるかどうかを判断することが重要です。

融資を受ける方法

融資を受ける方法には、以下のようなものがあります。

- 日本政策金融公庫から融資を受ける

- 信用保証協会から融資を受ける

- 民間の金融機関から融資を受ける

日本政策金融公庫は、国が100%出資する公的機関であり、個人や中小企業など向けに様々な融資を低金利で提供しています。審査はありますが、創業資金や運転資金などを調達することが可能です。

信用保証協会は、事業者が融資を受ける際に保証人の代わりを担い、融資を受けやすくする公的機関です。創業したばかりの場合は、実績などが乏しいため、金融機関からの借入が難しいことが多いですが、公的機関が保証を担うことで信頼性が高まり、金融機関から借入が可能になります。

また、ビジネスローンを利用する方法もあります。ビジネスローンとは、事業者専用のローンであり、多額の融資を受けることが可能です。公的機関よりも審査スピードが早いため、急いでいる場合には特におすすめです。

出資を受ける方法

出資を受ける方法には、以下のようなものがあります。

- ベンチャーキャピタルから出資を受ける

- 個人投資家から出資を受ける

- エンジェル投資家から出資を受ける

- クラウドファンディングから出資を受ける

- 現物での出資から出資を受ける

ベンチャーキャピタルは、ベンチャー企業などに出資を行う投資会社です。将来性のある事業に投資することで利益を得ることができます。事業に将来性があると判断されれば、出資を受けることができます。

個人投資家やエンジェル投資家からの出資も一般的です。

さらに、近年では、クラウドファンディングという、インターネットを通じて不特定多数の人々から資金を調達する方法が人気を集めています。

また、現物出資という方法もあります。これは、お金ではなく物品やサービスなどで出資を受ける方法です。

出資・融資以外で資金調達をする方法

出資や融資以外で資金を調達する方法の一つに、ファクタリングサービスがあります。ファクタリングは、売掛金(売掛債権)をファクタリング会社に売却して資金を調達する方法です。

売掛金から手数料を差し引いた金額を、最短即日で調達できるため、資金繰りの改善に役立ちます。ファクタリングには、買取型や保証型などの種類があり、ファクタリング会社によって条件や申し込みの流れなどは異なります。

木下不動産では、サラリーマンの方が安心して資産形成ができる不動産投資をご提案しています。

自社物件だからこそ、駅前の好立地、高コストのデザイン・設備、徹底した管理運営が可能です。投資不動産の仲介と管理の両方に対応しているため、運用がしやすく便利です。

特に、都市型マンションは物件価格や家賃の下落リスクが低く、サラリーマンの方でも安心してご購入いただけます。

また、木下不動産ではセミナーや不動産投資の無料相談なども行っています。

新築マンション投資で悩んでいる方は一度お気軽にご相談ください。

\初回面談でAmazonギフト券 10,000円分プレゼント!/

初回面談で

Amazonギフト券

\10,000円分プレゼント!/

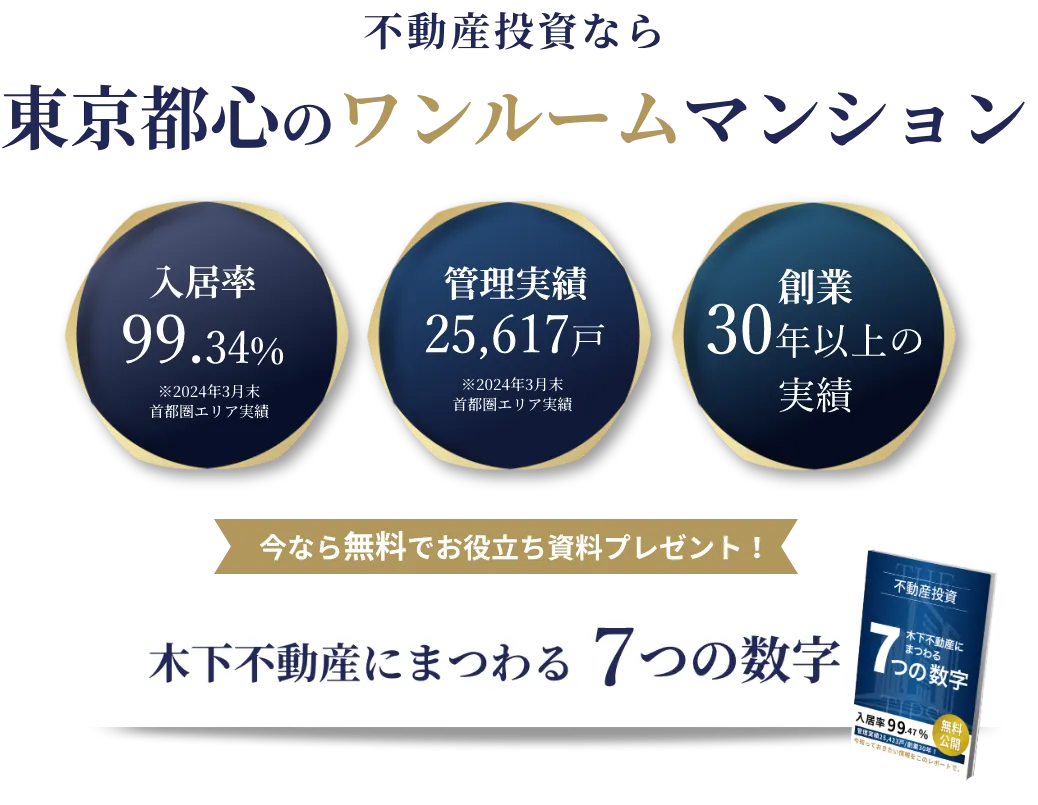

木下不動産の投資マンション

木下不動産では、サラリーマンの方が安心して資産形成ができる不動産投資をご提案しています。

自社物件だからこそ、駅前の好立地、高コストのデザイン・設備、徹底した管理運営が可能です。投資不動産の仲介と管理の両方に対応しているため、運用がしやすく便利です。

特に、都市型マンションは物件価格や家賃の下落リスクが低く、サラリーマンの方でも安心してご購入いただけます。

また、木下不動産ではセミナーや不動産投資の無料相談なども行っています。

新築マンション投資で悩んでいる方は一度お気軽にご相談ください。

木下不動産の

都市型ワンルームマンション投資は

成長し続ける都市部にこだわっており

長期的に安定した資産価値に

選ばれています!

自社物件だからこそ可能!

木下不動産のマンションが選ばれる

つの理由

- 木下不動産の高品質なデザイン・設備

- 入居率は、驚異の99.34%

- 高品質な設備を誇る物件例

- 圧倒的な仕入力、資金力により駅前の土地を仕入れることができる

独自ルートで収集した膨大な情報の中から調査・分析を行い、長期的なポテンシャルを持つ用地の仕入れを行い、入居者ニーズ、地域性などを考慮し、高い分析力と企画力でより良い住まいの提供を目指します。「プレール・ドゥーク」シリーズのマンションは駅から徒歩圏内の場所に建てられ、駅近だけに買い物などにも困ることがなく生活しやすい環境となっています。場所によってはいくつもの駅を利用できるため、トラブルで一つの路線が止まってしまった場合にも便利です。

-

木下グループの木下不動産は

創業30年以上の実績。

「東京23区」を中心に、駅前の

好立地で都市型マンション投資を

提供してます。

成長し続ける都市部のマンション投資で

資産形成に木下不動産が選ばれる理由とは?

-

申込みは、カンタン30秒

-

面談で疑問を解決!

Amazonギフト券

10,000

円分プレゼント!

木下グループだからできる

安心 サポート

サポート

賃貸経営サポート

木下不動産の物件を管理する「木下の賃貸」が賃貸経営にまつわる様々な業務をサポートいたします。

オーナー様にとって最も心配なのが空室です。この不安を解消するのが、「木下の賃貸」の借上システム。

たとえ空室が発生しても、オーナー様には一定の家賃をお支払いする安心の保証システムです。

空室の保証や、

わずらわしい賃貸業務を代行

一括借上システム※

(サブリース)

- 家賃保証

- 退去積立金

- 敷金精算

- 苦情対応

- 入居者募集

- 賃貸事業手続き

- 更新手続き

住宅設備機器10年間サポート

ご購入いただいたお部屋の特定の住宅設備機器について、故障が発生した場合にメーカーの保証を10年延長して無償で修理をご提供いたします。設備機器の故障は、設置から5年で急激に増加します。安心してマンション経営を行っていただくために、設備故障によるオーナー様の突然の出費を抑える安心のサービスです。

対象機器

-

- 給湯器

- ガス給湯器/電気給湯器/

エコキュート

-

- バス

-

- 多機能便座

- 温水洗浄便座/

トイレタンク

-

- エアコン

4つの安心サポート

修理回数

修理回数

無制限 工賃0円

工賃0円 経年劣化にも

経年劣化にも

対応 同等代替品

同等代替品

提供

修理のご依頼はお電話1本で!

出張費、施工料、技術料1円。

保証範囲内であれば費用は

かかりません

詳しくは営業担当者までお問い合わせください。

オーナーズボイス

OWNER’S VOICE

-

-

貯金代わりの資産としてメリットを感じる

K様

50歳/大学勤務/年収1,200万円

K様

50歳/大学勤務/年収1,200万円 -

最初のきっかけは、職場の後輩から「良い内容だから聞いてみなよ」と言われたことです。

特に興味がなかったのですが、話を聞くくらいならと思い担当の営業さんに会いました。

実際に話を聞いてみると、すごく割安な保険になる点と私には浪費癖があるので、貯金の代わりとして堅実な資産になる点にメリットを感じ、マンション経営を始めることにしました。

また、1件より2件の方がより効率良く運用できることから、2件同時に購入を決めました。

担当の方にも親身になって対応していただきましたので、安心して任せることができました。 -

最初のきっかけは、職場の後輩から

「良い内容だから聞いてみなよ」と言われた ※オーナー様個人の感想です。

※感想には個人差がございます事をご了承ください。

-

-

リスクへのサポートが手厚く保険の見直しができた

A様

26歳/マスコミ関連会社勤務/年収550万円

A様

26歳/マスコミ関連会社勤務/

年収550万円 -

担当さんからお電話をいただいた時、丁度将来に備えた保険に入ったばかりでした。

もういらないと思ったのですが、都心部の不動産の賃料が長期に渡り安定していることに安心感を覚え、木下不動産のマンション経営に取り組ませていただくことに決めました。

現在、金利が低いことも決め手になりました。会社もグループ会社が多数あり多角的に経営が行われていることから、倒産のリスクはほぼないと判断したところも大きいです。当初2件同時に取り組みましたが、もっと年収がアップしたら更に増やしていければと思ってます。 -

担当さんからお電話をいただいた時、丁度将来に備えた保険に入ったばかりでした。

※オーナー様個人の感想です。

※感想には個人差がございます事をご了承ください。

-

-

担当の真摯な姿勢が決め手

B様

45歳/年収720万円

B様

45歳/年収720万円 -

他の業者からもたくさんの営業電話が来ていたので、最初は不動産投資の話を聞く気が全くありませんでした。45歳という年齢もあって現状の貯金だけでは老後の不安があり、

ちょうど何か投資を始めようと思っていたところ、たまたま木下不動産の営業さんから電話がありました。電話の対応が良かったことと、知名度のある会社でしたので、一度話を聞いてみようと思いました。そもそも投資をするにも「安全で安心なもの」と決めており、

自分が思っていたよりも不動産投資の安定性が高かったので購入を決めました。担当営業さんの真摯な姿勢に信用のできる会社と確信して、不動産を任せてみようと決断しました。今後もサポートしていただき、少しずつ物件を増やしていこうと思います。 -

他の業者からもたくさんの営業電話が来ていたので、最初は不動産投資の話を聞く気が全く

※オーナー様個人の感想です。

※感想には個人差がございます事をご了承ください。

成功への第一歩を踏み出すために

必要なこととは?

-

申込みは、カンタン30秒

-

面談で疑問を解決!

Amazonギフト券

10,000

円分プレゼント!