利回りだけでは判断できない!ワンルームマンション投資の本当の収益性とは?

「利回り8%の投資物件!」「表面利回り10%以上保証!」——不動産投資の広告でよく見かけるこうした数字に、つい心が動いてしまうことはありませんか?

しかし、利回りという一つの数字だけで投資判断をすることは、極めて危険です。広告に掲載された利回りと実際の手取り収益の間には、大きな乖離があるケースが少なくありません。

ワンルームマンション投資で本当に重要なのは、「見かけの利回り」ではなく、すべてのコストを差し引いた後の「実質的なキャッシュフロー」です。

本記事では、プロの投資不動産コンサルタントの視点から、利回りの正しい理解と、本当の収益性を見極めるための具体的な分析手法について解説します。

目次

利回りの種類と、その数字が隠している真実

表面利回り(グロス利回り)とは

不動産投資の広告で最もよく見かけるのが「表面利回り」です。

表面利回りの計算式:

表面利回り(%) = 年間家賃収入 ÷ 物件価格 × 100

計算例:

- 物件価格:3,000万円

- 月額家賃:10万円

- 年間家賃収入:120万円

表面利回り = 120万円 ÷ 3,000万円 × 100 = 4.0%

一見わかりやすく、物件同士の比較も容易です。しかし、投資判断に必要な情報の大半が抜け落ちています。

表面利回りに含まれないコスト:

- 管理費・修繕積立金

- 固定資産税・都市計画税

- 賃貸管理委託手数料

- 火災保険料・地震保険料

- 修繕費用

- 空室期間の家賃ロス

- 入居者募集時の広告費

これらを合計すると、家賃収入の40〜50%が経費として消えていきます。

実質利回り(ネット利回り)の重要性

実質利回りは、物件運営に必要な経費を差し引いた、より現実的な収益性を示す指標です。

実質利回りの計算式:

実質利回り(%) = (年間家賃収入 – 年間経費) ÷ (物件価格 + 購入時諸費用) × 100

同じ物件での実質利回り計算:

| 項目 | 金額 |

| 物件価格 | 3,000万円 |

| 購入時諸費用 | 210万円 |

| 年間家賃収入 | 120万円 |

| 年間運営コスト | |

| 管理費・修繕積立金 | 24万円 |

| 固定資産税等 | 12万円 |

| 管理委託手数料 | 4.8万円 |

| 保険料 | 0.5万円 |

| 修繕・募集費等(平均) | 12万円 |

| 空室損失(平均) | 5万円 |

| コスト合計 | 58.3万円 |

実質利回り = (120万円 – 58.3万円) ÷ (3,000万円 + 210万円) × 100 = 1.92%

表面利回り4.0%に対して、実質利回りは1.92%と、約2ポイントも低下しました。これが投資物件の「現実の姿」です。

想定利回りという「数字のマジック」

さらに注意が必要なのが「想定利回り」です。これは現在の入居状況に関わらず、「満室時に得られるであろう家賃」を基に計算した利回りです。

想定利回りの問題点:

- 実際にその家賃で入居者が決まる保証はない

- 周辺相場より高い家賃設定で計算されているケースがある

- 空室期間を一切考慮していない

東京都心ワンルームマンション投資の利回り相場

東京都心のワンルームマンション投資における利回りの目安は、以下の通りです。

エリア別の表面利回り相場(2025年現在):

| エリア区分 | 期待利回り(NOI) | 表面利回り(換算目安) |

| 都心・城南エリア

(港・渋谷・目黒・品川など) |

3.6% 〜 3.8% | 4.4% 〜 4.8% |

| 城東エリア

(中央・江東・墨田など) |

3.8% 〜 4.0% | 4.6% 〜 5.0% |

| その他23区

(城北・城西エリア) |

4.0% 〜 4.5% | 5.0% 〜 5.5% |

参考:第 52 回 「不動産投資家調査 」(2025 年 4 月現在)の調査結果

一般的に、都心で駅近の好立地物件ほど利回りは低く、郊外や駅から遠い物件ほど利回りは高くなります。しかし、利回りが低い=悪い投資ではありません。むしろ、都心の低利回り物件の方が、空室リスクが低く、資産価値を維持しているため、長期的には優れた投資となるケースが多いのです。

キャッシュフローこそが投資の生命線

利回りは投資の「入口」の指標ですが、実際の投資成果を決めるのは「キャッシュフロー」です。

キャッシュフローとは

キャッシュフローとは、毎月・毎年の実際の現金の流れ(手取り収支)のことです。

キャッシュフローの計算式:

年間キャッシュフロー = 年間家賃収入 – 年間運営コスト – 年間ローン返済額

ローン返済がキャッシュフローに与える影響

不動産投資の多くはローンを活用します。ローン返済額は、キャッシュフローに最も大きな影響を与える要素です。

具体例(上記と同じ物件):

- 借入金:2,700万円(自己資金300万円)

- 金利:1.8%

- 返済期間:35年

- 月額返済額:約8.7万円(年間104.4万円)

年間キャッシュフロー:

- 家賃収入:120万円

- 運営コスト:-58.3万円

- ローン返済:-104.4万円

- 年間CF:-42.7万円(月額-3.6万円)

「赤字じゃないか!」という疑問への答え:

東京都心のワンルームマンション投資では、ローン返済期間中にマイナスCFになることは珍しくありません。しかし、投資が失敗しているわけではありません。

この投資の本質は:

- 月3.6万円の積立で、3,000万円の資産を形成している

- ローン返済の一部は資産(元本返済)に変わっている

- 税効果により、実質的な負担はさらに軽減される(詳細は別記事参照)

- 35年後、完済時には安定収入を生む資産となる

ローン完済後の収益性

35年後、ローン完済時の年間キャッシュフロー:

- 家賃収入:96万円(築45年、家賃20%下落と想定)

- 運営コスト:-55万円

- ローン返済:0円

- 年間CF:+41万円(月額+3.4万円)

築45年の物件でも、東京都心の好立地であれば賃貸需要の維持が見込めます。完済後は、毎月3.4万円のキャッシュフローが将来のセカンドインカムとして機能します。

「良い物件」を見極める実践的チェックリスト

利回りよりも重要な5つの判断指標

- キャッシュフロー(CF)

- プラスのCF:即座に収益を生む物件

- マイナスのCF(月2〜3万円):長期資産形成型として許容範囲

- マイナスのCF(月5万円以上):再検討が必要

- 空室率・稼働率

- 駅徒歩5分以内:空室率3〜5%

- 駅徒歩10分以内:空室率5〜8%

- 安定した稼働率こそが、投資の成否を分けます

- 立地の資産価値

- 主要駅徒歩10分以内(理想は5分以内)

- 都心主要駅へのアクセス

- 周辺の賃貸需要(大学、企業オフィス)

- 出口価格(売却時の想定価格)

- 東京都心の駅近物件は、築30年超でも一定の資産価値を保つ

- 最終的な投資収益は、売却価格で決まる

- 管理状態

- 管理費・修繕積立金の滞納状況

- 共用部の清掃状況

- 修繕計画の実行状況

「高利回りの罠」を避けるための警戒サイン

利回りが相場より極端に高い物件には、必ず理由があります。

要注意の高利回り物件:

| 問題点 | リスク |

| 最寄り駅から徒歩15分以上 | 空室リスク増大 |

| 築30年以上で大規模修繕が迫っている | 修繕費用の急増 |

| 周辺相場より明らかに高い家賃設定 | 実際には入居者が決まらない |

| 管理費・修繕積立金の滞納が多い | 将来的な大規模出費リスク |

プロの判断基準: 周辺相場より利回りが1.5ポイント以上高い場合は、その理由を徹底的に調査する必要があります。

まとめ:投資判断に必要な真の収益性の見極め方

ワンルームマンション投資における収益性の本質を理解するために、以下のポイントを押さえましょう。

本記事のキーポイント:

- 表面利回りだけで判断しない:運営コストを考慮した実質利回りで評価する

- キャッシュフローを重視する:ローン返済中はマイナスでも、税効果と完済後の収益性を考慮

- 税効果を正しく理解する:減価償却費による損益通算で、実質的な負担を軽減

- 融資条件を最適化する:金利0.5%の差が、総返済額に数百万円の影響を与える

- 長期的な視点を持つ:短期的な収支だけでなく、20年後、30年後の資産形成を見据える

年収800万円以上の投資家であれば、有利な融資条件を活用し、税効果を最大限に享受しながら、着実な資産形成を実現できます。利回りという入口の数字に惑わされず、総合的な収益性を正しく評価することが、成功する不動産投資の第一歩です。

木下不動産の収益性分析サポート

透明性の高い収益シミュレーション

木下不動産では、表面的な利回りだけでなく、実質利回り・キャッシュフロー・長期的な収益性まで、透明性の高いシミュレーションを提供しています。

シミュレーションに含まれる項目:

- すべての運営コストを網羅した実質利回り計算

- ローン返済を含めた月次・年次キャッシュフロー

- 税効果を考慮した実質的な手取り収支

- 5年後・10年後・完済後の収益予測

- 売却時の想定価格と総合的な投資収益率

年収800万円以上の投資家向け最適提案

お客様の年収、自己資金、投資目標に応じて、最適な物件と資金計画をご提案します。

- 年収・属性に応じた最適な融資条件の提案

- キャッシュフロー重視 vs 資産形成重視の戦略選択

- ライフプランに合わせた投資期間の設定

- 提携管理会社のご紹介

投資家の皆様へ: 利回りは投資判断の「入口」に過ぎません。本当に重要なのは、実質的なキャッシュフロー、空室リスク、そして長期的な出口戦略を含めた総合的な収益性です。

表面的な数字に惑わされず、本質を見極めた投資判断をするために、ぜひ木下不動産の専門コンサルタントにご相談ください。

【無料個別相談のご予約】 木下不動産 投資用不動産コンサルティング部門

https://sales.kinoshita-realestate.com/

木下不動産は、数字の裏側にある本当の投資価値を見極め、お客様の資産形成を長期的にサポートいたします。

監修者情報

木下不動産監修部

不動産業界に精通した編集部が記事を監修。宅地建物取引士資格を保持していることはもちろん、ファイナンシャルプランナー(FP)資格を併せ持つメンバーも在籍する、専門家集団です。不動産投資・売買・賃貸に関する実務経験を活かし、信頼性の高い情報をお届けしています。

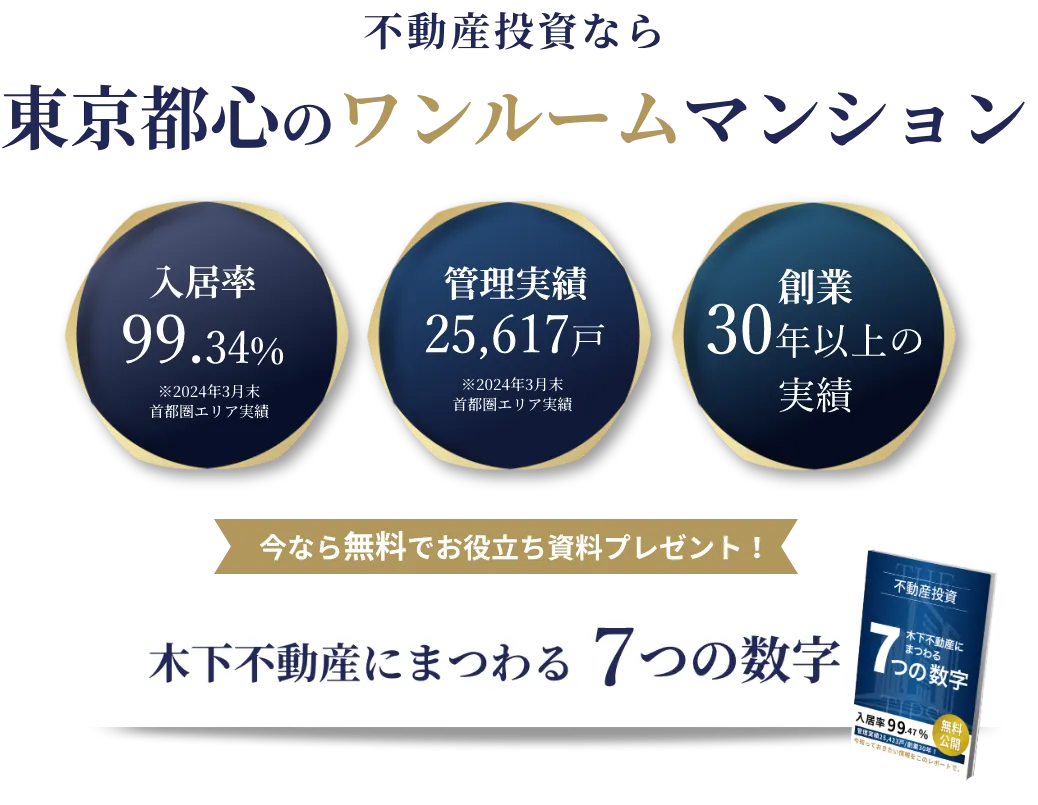

木下不動産の

東京ワンルームマンション投資は

成長し続ける都市部にこだわっており

長期的に安定した資産価値に

選ばれています!

自社物件だからこそ可能!

木下不動産のマンションが選ばれる

つの理由

- 木下不動産の高品質なデザイン・設備

- 入居率は、驚異の99.34%

- 高品質な設備を誇る物件例

- 圧倒的な仕入力、資金力により駅前の土地を仕入れることができる

-

独自ルートで収集した膨大な情報の中から調査・分析を行い、長期的なポテンシャルを持つ用地の仕入れを行い、入居者ニーズ、地域性などを考慮し、高い分析力と企画力でより良い住まいの提供を目指します。「プレール・ドゥーク」シリーズのマンションは駅から徒歩圏内の場所に建てられ、駅近だけに買い物などにも困ることがなく生活しやすい環境となっています。場所によってはいくつもの駅を利用できるため、トラブルで一つの路線が止まってしまった場合にも便利です。

-

木下グループの木下不動産は

創業30年以上の実績。

「東京23区」を中心に、駅前の

好立地で東京マンション投資を

提供してます。

成長し続ける都市部のマンション投資で

資産形成に木下不動産が選ばれる理由とは?

-

申込みは、カンタン30秒

-

面談で疑問を解決!

Amazonギフト券

10,000

円分プレゼント!

木下グループだからできる

安心 サポート

サポート

賃貸経営サポート

木下不動産の物件を管理する「木下の賃貸」が賃貸経営にまつわる様々な業務をサポートいたします。

オーナー様にとって最も心配なのが空室です。この不安を解消するのが、「木下の賃貸」の借上システム。

たとえ空室が発生しても、オーナー様には一定の家賃をお支払いする安心の保証システムです。

空室の保証や、

わずらわしい賃貸業務を代行

一括借上システム※

(サブリース)

- 家賃保証

- 退去積立金

- 敷金精算

- 苦情対応

- 入居者募集

- 賃貸事業手続き

- 更新手続き

住宅設備機器10年間サポート

ご購入いただいたお部屋の特定の住宅設備機器について、故障が発生した場合にメーカーの保証を10年延長して無償で修理をご提供いたします。設備機器の故障は、設置から5年で急激に増加します。安心してマンション経営を行っていただくために、設備故障によるオーナー様の突然の出費を抑える安心のサービスです。

対象機器

-

- 給湯器

- ガス給湯器/電気給湯器/

エコキュート

-

- バス

-

- 多機能便座

- 温水洗浄便座/

トイレタンク

-

- エアコン

4つの安心サポート

修理回数

修理回数

無制限 工賃0円

工賃0円 経年劣化にも

経年劣化にも

対応 同等代替品

同等代替品

提供

修理のご依頼はお電話1本で!

出張費、施工料、技術料1円。

保証範囲内であれば費用は

かかりません

詳しくは営業担当者までお問い合わせください。

オーナーズボイス

OWNER’S VOICE

-

-

貯金代わりの資産としてメリットを感じる

K様

50歳/大学勤務/年収1,200万円

K様

50歳/大学勤務/年収1,200万円 -

最初のきっかけは、職場の後輩から「良い内容だから聞いてみなよ」と言われたことです。

特に興味がなかったのですが、話を聞くくらいならと思い担当の営業さんに会いました。

実際に話を聞いてみると、すごく割安な保険になる点と私には浪費癖があるので、貯金の代わりとして堅実な資産になる点にメリットを感じ、マンション経営を始めることにしました。

また、1件より2件の方がより効率良く運用できることから、2件同時に購入を決めました。

担当の方にも親身になって対応していただきましたので、安心して任せることができました。 -

最初のきっかけは、職場の後輩から

「良い内容だから聞いてみなよ」と言われた ※オーナー様個人の感想です。

※感想には個人差がございます事をご了承ください。

-

-

リスクへのサポートが手厚く保険の見直しができた

A様

26歳/マスコミ関連会社勤務/年収550万円

A様

26歳/マスコミ関連会社勤務/

年収550万円 -

担当さんからお電話をいただいた時、丁度将来に備えた保険に入ったばかりでした。

もういらないと思ったのですが、都心部の不動産の賃料が長期に渡り安定していることに安心感を覚え、木下不動産のマンション経営に取り組ませていただくことに決めました。

現在、金利が低いことも決め手になりました。会社もグループ会社が多数あり多角的に経営が行われていることから、倒産のリスクはほぼないと判断したところも大きいです。当初2件同時に取り組みましたが、もっと年収がアップしたら更に増やしていければと思ってます。 -

担当さんからお電話をいただいた時、丁度将来に備えた保険に入ったばかりでした。

※オーナー様個人の感想です。

※感想には個人差がございます事をご了承ください。

-

-

担当の真摯な姿勢が決め手

B様

45歳/年収720万円

B様

45歳/年収720万円 -

他の業者からもたくさんの営業電話が来ていたので、最初は不動産投資の話を聞く気が全くありませんでした。45歳という年齢もあって現状の貯金だけでは老後の不安があり、

ちょうど何か投資を始めようと思っていたところ、たまたま木下不動産の営業さんから電話がありました。電話の対応が良かったことと、知名度のある会社でしたので、一度話を聞いてみようと思いました。そもそも投資をするにも「安全で安心なもの」と決めており、

自分が思っていたよりも不動産投資の安定性が高かったので購入を決めました。担当営業さんの真摯な姿勢に信用のできる会社と確信して、不動産を任せてみようと決断しました。今後もサポートしていただき、少しずつ物件を増やしていこうと思います。 -

他の業者からもたくさんの営業電話が来ていたので、最初は不動産投資の話を聞く気が全く

※オーナー様個人の感想です。

※感想には個人差がございます事をご了承ください。

成功への第一歩を踏み出すために

必要なこととは?

-

申込みは、カンタン30秒

-

面談で疑問を解決!

Amazonギフト券

10,000

円分プレゼント!